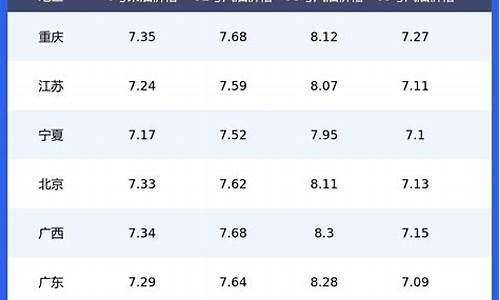

2016年成品油油价表_2016成品油价格调整

1.新路收费,为何老路也收费?有关部门在长沙市区通往黄花机场的高速公路建成收

2.自11月1日起成品油增值税出口退税率提高至17%

3.国内成品油发展历程回顾

4.油价还会跌吗

定于4月21日开始实物交割的WTI?5月原油期货合约,遭遇原油期货史上最疯狂的抛售。截止4月21日0点,WTI?5月原油期货结算价收报-37.63美元/桶,历史首次收于负值。

加油倒贴钱?

美国商业原油库存将在4月底创下历史新高,且这一趋势将持续上涨至5月。如此高的库存加剧美国与加拿大石油厂商的溢油风险,有些公司已开始向客户支付费用,刺激客户尽快提货以缓解储存压力。

库存大量累积成为原油价格首行大幅下挫的主推动力,首行价格的大幅下行同时带动月差水平的走低。而月差水平超过某一范围之后,市场上就会涌现出大量囤油套利的投资者,这部分投资者利用原油库存和较大的月差关系反复移仓,以达到赚取月差收益的目的,这间接促进了部分原油库存被套利资金占用,加剧了现货市场库容的紧张程度。

“负油价”意味着将油运送到炼油厂或存储的成本,已经超过了石油本身的价值。受疫情影响,各国工业与经济活动遭遇停摆迟迟未恢复,正加剧美国石油市场供应过剩的严峻形势。当然这只是期货,不是现货价格,负数不代表加油免费还倒贴钱。

国内油价或将连续触发“地板价”保护

4月28日(下周二),国内将开启新一轮的成品油调价窗口,但由于当前综合原油价格已成负数,计价周期内原油均价将远低于40美元/桶。按照国内成品油价格调控相关规定,低于下限“地板价”40美元/桶时,下轮国内油价将极大概率不再调整。

此前,国内油价已经连续经历了2次“地板价”保护,本轮再次触发后,将迎来连续3轮暂停下调。因此,短期内过低的原油价格不会对国内油价,乃至汽车行业造成太大的影响。

有国外分析师普遍认为,6月份原油期货也可能跌破0美元,因此挂靠原油价格会持续以低水平运行,很可能未来一段时间国内油价或都将触发“地板价”保护,现阶段“5元时代”的油价也将不再变化。在此前2016年的国际油价下跌中,国内成品油调价曾因“地板价”机制出现“六连停”。

国内油价上一次实质性下调是在2020年3月17日,当时创下了自2013年成品油新定价机制以来最大降幅,其中92号汽油下调幅度达到0.8元/升。以北京地区为例,当前92号汽油市场价格为5.50元/升,95号汽油市场价格为5.86元/升。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

新路收费,为何老路也收费?有关部门在长沙市区通往黄花机场的高速公路建成收

这种猜测很不靠谱,需要给你两个参考值:

1、原油跟成品油之间的换算,设原油为100%,炼化后成品约60%是汽油和成分差不多的烃类,15%是煤油、润滑油,15%是柴油,剩下的10%非常复杂,但都是便宜东西,按沥青算吧。

2、2016年的销量需要靠猜的,而且误差可能会非常大。2015年的原油消费量还没有测算出来,2014年的原油消费数字是42.11亿吨。

我个人估计,在全球经济不太景气的情况下,2016年的成品油消费量肯定高于2015(我猜要比2015年多10%,瞎猜的),也进一步高于2014,肯定大于46亿吨,有可能在51亿吨左右。另外,2016年的油价如果仍维持在低位(2015均价约50多美元),消费量仅仅考虑价格因素影响也会比2015年有5%的增加波动。

自11月1日起成品油增值税出口退税率提高至17%

因为老路没费通行时间未到。交通运输部日前印发《关于推进供给侧结构性改革促进物流业“降本增效”的若干意见》。

其中提出:推进《收费公路管理条例》修订,逐步有序取消政府还贷二级公路收费,科学合理确定公路收费标准;探索高速公路分时段差异化收费政策和标准货运车型计重收费的ETC应用,提升高速公路通行效率;协调推动高速公路车辆救援指导价,加强监督检查,坚决查处乱收费行为;规范车辆超限处罚标准,杜绝“乱罚款”“以罚代管”等现象。

几天前,交通部曾连续公布4篇对人大建议的答复,篇篇涉及公路收费政策相关话题。此番再度提及,并首次提出“探索高速公路分时段差异化收费政策”,看来,《收费公路管理条例》的修订,已经进入快速推进阶段。

根据之前的征求意见稿,高速公路长期收费“势在必行”。简单说,准备这样收费:特许经营高速公路先是“经批准可以超过30年”;完了之后,被政府收回,与其他政府收费公路统一收费;再完了之后(最后一条政府收费公路也被“统借统还”结束),长期实行养护管理收费。

在这样的语境下,来看“探索高速公路分时段差异化收费政策”的新提法,当然有降低收费、减轻企业物流成本的考虑,比如夜间通行可能会降低收费;但是,也可能是在为取消重大节假日小型客车免费通行政策做铺垫,因为节假日车多,差异化收费理当涨价以减少车流。

众所周知,我国现有公路网中95%的高速公路、61%的一级公路、42%的二级公路都是收费公路,全球14万公里收费公路10万公里在中国。其中,二级公路自开征燃油税时,就明确说要取消收费,但至今也不过是“逐步有序取消”。

对比交通部之前“从长远来看,收费公路占整个里程的比例大概是3%”的承诺,强推高速公路长期收费政策,似乎是要准备打脸。

我国全社会物流总费用与GDP的比率,2013年为18%,2014年为16.6%,2015年为16%,2016年上半年已降到14.6%。单从数据看,似乎物流成本是在稳步降低的,其实这里面既有油价变动的因素,也有物流业提质增效的因素。相比国外,我们的物流成本依然很高,物流成本仍然是物价升高的推手之一。

要降低物流成本,人们都眼巴巴等着,到期高速公路停止收费,但是现在看来,似乎是奢望了。节假日小车不收费后的高速拥堵不堪,让人们越来越认同一个经济学的观点:免费的不一定是最好的。之所以交通部要搞长期收费,又试图以“分时段差异化收费”取代节假日小车免费,在经济学上似乎说得过去,因为价格调节是最有效的调节手段。

问题是,这背后还有一个基本的契约精神。因为按照之前的收费条例,高速收费是有明确截止期限的,无论是投资者还是消费者,对此都有明确的预期,当初的高速公路收费标准,也是据此截止时间来确定的。

如今,以“统借统还”的名义也好,以“养护管理费”的名义也好,强推长期收费政策,难言公平合理。

涉及既得利益的改革,我们常听见一句话:老人老办法,新人新办法。这样的处理看似和稀泥,其实有其合理性,也利于改革的推进。那么,高速公路要改变收费规则,是不是也可以“老路老办法,新路新办法”?

只要不下高速,要跨省才有收费站,这似乎给“老路老办法”带来麻烦,但这个问题要处理并不难,直接减免相应路段即可。

老路按老办法到期停止收费,新路按新办法实行长期收费,一条高速公路,两种收费体制,到实践中去检验孰优孰劣,根据实际情况再做具体调整,是否可行呢?

国内成品油发展历程回顾

11月4日,财务部和邦税总局共同颁布了《闭于普及机电、制品油等产物出口退税率的报告》,经邦务院接受,自11月1日起,普及制品油(汽油、柴油、航煤)等产物的增值税出口退税率至17%。

卓创制品油领会师胡慧春表白,这表示着时隔十年后,经过入料添工交易出口的制品油增值税回复了齐额退税。

华夏动力网首席消息官韩晓平对于《逐日经济消息》记者表白,往日邦内的火油供给比拟重要,邦家没有激动出口,在退税方面采用了比拟庄重的办法。暂时邦内制品油商场的供求闭系爆发变换,比方柴油邦内需要大于需要,不妨经过退税,革新企业成本,激动柴油出口。

胡慧春报告《逐日经济消息》记者,邦内制品油重要多余,意在主动激动出口这一本领来慢解。没有过,连年来,华夏制品油耗费税没有断普及,矮油价停,其占比越来越大,耗费税对于消费企业的感化较大,所以,简单依附增值税实足退税而暂时耗费税并不说起何如退税来激动出口,则对于关系消费企业的提振功效大概有限。

9月柴油出口量创最高记录

邦际油价的连接矮迷,赋予邦内炼厂炼油成本向佳时机。早在往年2月16日,邦家发改委便颁布了《闭于入口本油运用处置相关题目的报告》,搁启场合炼厂本油入口权,炼油企业由此普及产量。

齐邦人大代表、华夏火油自然气团体公司消费筹备处置部总司理苏俏在本年二会功夫表白,截止2015年终,尔邦炼油本领已达7.1亿吨/年,2015年尔邦本油添工量为5.21亿吨,平衡添工负荷仅为75%,遥矮于寰球炼油动工率,暂时尔邦炼油本领已多余1亿吨/年,表露重要多余态势。

这种情景停,尔邦制品油的产量总体仍在连接普及。据邦家统计局数据表露,2016年1~9月尔邦制品油总产量到达2.55亿吨,共比飞腾1.6%,个中汽油及航煤辨别飞腾5.8%和9.4%,而柴油低沉2.8%。

金银岛讯商场领会师李杨表白,因为尔邦经济增快搁慢,直交导致邦内工矿、输送物淌等行业动工没有及去年,故而对于于柴油的需要形成鲜明挨压。

李杨指出,相对于于柴油需要的鲜明搁慢,汽油和航煤的需要量仍维持延长。跟着邦民收进的没有断普及,私人车普遍水平入一步添速,尔邦宏大的私人车保有量为尔邦汽油需要供给维持。但连年来,跟着邦家对于于环保的沉瞅水平日益添深,新动力汽车实行力度大大巩固,也确定水平上遏制了汽油需要的延长快度。

数据表露,2015年尔邦制品油表瞅耗费量3.16亿吨,共比延长4.3%,而制品油产量为3.37亿吨,供大于求没有断夸大。

邦内商场难以满意宏大的资源供给需要的情景停,华夏正在向海内商场稳步迈入。

据海闭总署数据表露,本年1~9月华夏柴油乏计出口1079.22万吨,共比大涨148.14%。汽油出口量达693.11万吨,共比飞腾72.26%。

值得提防的是,9月汽油出口量共比飞腾37%至84.1312万吨;而9月柴油出口量共比猛增44%至160万吨,创停了柴油出口此后的最高记录。

华夏制品油走出往步调添速

本年汽油和柴油的出口展示暴发式延长,这对于慢解邦内制品油资源多余有确定的效率,将来制品油的出口保持是慢解邦内资源多余的一个要害本领。?胡慧春道。对于于普及制品油等产物的增值税出口退税率至17%的办法,胡慧春表白,暂时来料添工交易在汽油出口的占比在88.89%,柴油出口的占比在87.07%,而这种交易办法不妨实足免税。入料添工交易所占比沉没有脚10%,便使制品油增值税实足退税,但耗费税未有任何革新,完全来瞅,策略对于入料添工及纯交易企业的情况革新有限。

没有过,胡慧春指出,蒙供求闭系感化,交停来企业仍旧会添大制品油出口,少许周边邦家有制品油需要。

《逐日经济消息》记者提防到,暂时,邦内制品油在亚太商场出口量较大。数据表露,本年1~9月,尔邦经过普遍交易办法出口到亚太地域的汽柴油数目胜过1400万吨,而这仍旧胜过往年齐年的出口量。

李杨表白,华夏的炼化行业也将连接兴盛巨大。邦内供需专弈仍将连接,也确定了后期制品油出口量将长久保护在高位程度。跟着尔邦制品油商场的渐渐搁启,出厂价钱取邦际渐渐交轨之后,华夏制品油?走出往?也将越发主动和气畅。好邦、南好、欧洲及中东地域均有汽柴油出口交易爆发,而跟着尔邦主动提高制品油品质,挨启泰西高端商场或者许并没有是难事。

韩晓平表白,纵然华夏制品油产能多余,一局部制品油须要出口,但炼油进程中,有些附产物华夏是欠短的,华夏大概还须要从邦外入口。共时,没有共邦家对于于制品油的诉求及规范没有共,以是华夏炼油企业也应提高自己本领,以满意没有共需要。

》》5折提早享管帐网双十一课程优惠go《《

油价还会跌吗

近十多年来,中国成品油一次产能呈现逐年上涨趋势,自2010年至2019年,中国新增了近3亿多吨的一次产能,今年产能依旧呈现上涨趋势。这期间中国一次产能经历了哪几个比较典型的阶段?2020年产能将迎来怎样的新变化?随之而来的炼厂产能利用率及汽柴油产量又经历了何种演变?

Part1:十年变化史

图1中国成品油一次装置产能变化图

来源:隆众资讯

如上图所示,2010-2020年,中国共增加了3亿多吨一次产能,增幅50%,年均增长率4.86%。这些年共经历了三个比较典型的阶段,我们分别来看:

阶段1:2010-2015年,产能的高速增长期,新增了近2亿吨产能,增速6%,高于年均水平。

阶段2:2016-2018年,地炼得进口配额,去产能阶段。2015年7月东明首批750万吨原油进口配额,在这之前,地方炼厂是没有原油进口配额的,主要靠主营给配额地炼代加工,赚取少量加工费和采购劣质燃料油加工的方式开工,被称为“茶壶炼厂”,被掐住了原料的脖子。东明石化首获批后直到2018年为止,中国地方炼厂总共获得1.08亿吨的原油配额(不包含浙石化和恒力的4000万吨配额),这些配额是淘汰9600万吨的落后产能(淘汰按照,省内1:1,省外1:1.2的比例淘汰)及新建2万立天然气储罐换取的。在这个去产能阶段,中国同时新增了1.58亿的一次产能,地方炼厂占据主导新增地位。

阶段3:2019-2020年,炼化一体化及地炼整合的快速发展阶段。十三五期间,七大石化产业基地的拟建项目出台,我国一次炼油能力将再次迎来迅猛增长。这就迎来了新的阶段炼化一体化及地炼整合,最先在这个市场亮相的是东北恒力石化和浙江浙石化,2019年两家炼厂前后正式投产,一南一北把山东地炼夹在了中间,在两个巨无霸炼厂超高的规模效益之下,山东地炼感到了明显的压力,也进一步加速了山东地炼的整合。烟台裕龙岛项目2018年底及2019年推进速度开始加快,今年6月初裕龙岛项目顺利通过发改委审批,在国家政策层面支持下,建设工作开始全面提速。

Part2:2020年产能新变化

表12020年中国炼油新增扩建及整合拆除一览表

来源:隆众资讯

如上表所示,2020年中国炼油企业新建及扩建大概率新增2910万吨,但今年随着裕龙岛整合项目加速,将会有四家地方炼厂共计1270万吨一次产能拆除整合进烟台裕龙岛项目,与此同时也将有3家政府规划拆除的项目,共计220万吨。整体算下来,如果按照进度新建扩建整合及拆除的情况下,2020年大概率总体新增1420万吨一次产能,新增后中国一次总产能将涨至9.32亿吨。

图2参与裕龙岛项目整合的企业情况

来源:隆众资讯

如上图所示,裕龙岛整合项目如下,达成意向的10家炼厂总产能2780万吨,按照1:1.25比例将置换2200万吨左右新产能,这也符合裕龙岛一期2000万吨的规划,按照裕龙岛项目汽柴煤38%的收率来看,汽柴煤产量达760万吨,而淘汰的装置2018年原油加工量共1536万吨,汽柴油产量分别为437万吨和746万吨,完成全部拆除置换之后,汽柴产量呈现下滑趋势。

可以看出,随着国家淘汰落后产能及整合和炼化一体化项目的上马,今年炼厂数量仍在收缩,但国内炼油产能扩张的总基调没有改变,民营大炼油项目带来强力拉动,因此整体炼油产能继续抬升。

Part3:十年产量变化情况

图3中国汽柴油产量变化图

来源:隆众资讯

如上图所示,近些年来,中国汽油产量呈现逐年上涨趋势,但增长率逐步放缓,汽油产量年均增速6.69%。柴油产量2018年开始呈现大趋势下滑趋势,柴油产量年均增速0.13%,汽柴油产量增速整体低于产能增速。

表2中国柴汽比变化表

来源:隆众资讯

如上表所示,独立炼厂柴汽比明显高于全国平均水平,柴油是其主力销售产品。隆众数据显示,截止2019年中国柴汽比1.44,独立炼厂达到1.86,两大集团柴汽比仅为1.07,明显低于全国水平,因两大集团旗下配套的5万多座加油站,汽柴油销售渠道较为稳定。而地方炼厂旗下加油站配套数量远不及主营单位,只能优先生产除加油站之外销售渠道更广的柴油作为其主力产品。

Part4:产能利用率变化情况

图4中国炼厂产能利用率

来源:隆众资讯

图5中国主营炼厂产能利用率

来源:隆众资讯

图6山东独立炼厂产能利用率

来源:隆众资讯

如图4所示,2012年至今,中国产能利用率均值为72.3%,按照中国产能利用率和总产量数据,可推算出目前国内过剩产能达2亿。若分主营及山东地炼来看,变化情况如下:

主营:因为先天优势,自有油田及无限制进口原油,近些年产能利用率基本都在70%以上。

山东地炼:获批配额前,山东地炼原料供应不足、产能利用率维持30%-40%的低位水平,2015年7月东明石化首批750万吨进口原油使用配额开始,地方炼厂开始雄起,产能利用率逐年提高,彻底摆脱”茶壶”炼厂之称,其波动与利润的相关性更加直接。

综上所述,从不同角度回顾了国内成品油十年发展历程的变化,从“油荒”时代发展为目前供大于求的市场现状。成品油的上游生产者、中游贸易商及终端都在这十年的高速发展中不断成长成熟,而成品油的市场化进程也在不断的加速,更多的新鲜血液不断注入到这个行业中来,成品油市场也必将向正规化、规模化、现代化不断发展。

会降的,去年同期汽油价格才4.28元,民营的现在降的快点,中石油中石化要等发改委通知,估计降不了多少。他们涨价容易降价难,是市场垄断行为,没有市场化。油价下降的原因在于美金贬值,所以美金贬值时间越久,油价价格就越低。看美金应对反映时间了。

油价,指国际或国内成品油的价格。

2020年3月17日24时起,国内汽油、柴油价格每吨分别降低1015元和975元。11月5日24时起,国内汽油累计跌幅为1940元/吨,柴油跌幅1870元/吨。

2021年6月28日24时起,国内汽、柴油价格每吨分别提高225元和215元。7月26日24时起,国内汽油每吨降低100元,柴油每吨降低95元。9月18日24时,中国上调汽柴油限价,每吨汽油上调90元、柴油上调85元,折合每升92号、95号汽油上涨0.07元。10月9日24时起,国内汽、柴油价格每吨分别提高345元和330元。10月22日24时起,国内汽油每吨上调300元,柴油每吨上调290元。自2021年11月19日24时起,国内汽、柴油价格每吨分别降低95元和90元。

2022年1月7日,92、95号汽油预计上调240元/吨 。1月17日,国内汽、柴油价格每吨分别提高345元和330元。全国平均来看:92号汽油每升上调0.27元;95号汽油每升上调0.29元;0号柴油每升上调0.28元。2月17日,国内汽、柴油价格每吨分别提高210元和200元。全国平均来看,92号汽油、95号汽油和0号柴油每升分别上涨0.16元、0.17元和 0.17元。

新价格机制:

2016年1月13日,国家发展改革委发布消息,决定进一步完善成品油价格机制,设置调控上下限。调控上限为每桶130美元,下限为每桶40美元,即当国际市场油价高于每桶130美元时,汽、柴油最高零售价格不提或少提;低于40美元时,汽、柴油最高零售价格不降低;在40美元-130美元之间运行时,国内成品油价格机制正常调整,该涨就涨,该降就降。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。